(相关资料图)

(相关资料图)

1、年终决算包括两个部分。

2、一个部分是针对会计核算系统,根据年终更详细的业务信息或确信的会计估计进行的规范性或客观性调整;一个部分是针对财务预算的执行情况进行对比,分析和评价,进而对相关财务模型中的要素指标实行客观性评价与预测,为下年度财务预算奠定基础。

3、 就会计核算系统而言,主要包括以下几个方面的内容: 对收入、成本、费用等损益要素按照重要性原则实施进一步确认,针对其中的问题项目实施调整 2、根据会计政策,对资产项目的帐面价值实施合理性调整。

4、如计提准备,折旧调整、摊销与计提内容完善等 3、在前两项基础上,根据相关法律法规对税金、补贴、超支费用等实施计算与统计,为所得税汇算、补贴与税金申报、增值税交纳(主要是留抵进项税合法性,与综合税赋的往年对比,以便减少税务风险等) 4、在上述基础上,实施年底结帐,打印凭证与编制报告 5、针对目前经营情况以及客观环境的变化,对需要调整的会计政策实施建议,提交董事会审批 就财务预算系统而言,主要集中在以下几个方面: 根据会计核算系统的记录,统计各财务预算要素的执行结果 2、将执行结果与预算指标实施对比,找成绩,抓问题 3、对本年度经营情况进行全面的分析,巩固成绩,改进不足 4、检查预算编制中的基础性问题(如要素不全、指标假设偏离、预算内容体系与组织体系的调整和改进等) 5、形成关于财务预算管理的综合报告。

本文到此讲解完毕了,希望对大家有帮助。

关键词:

新疆巴州尉犁县737.7万亩红柳树迎来盛花期 在新疆巴州尉犁县境内的塔里木河两岸附近,一墩墩紫色、绿色、粉红色交

新疆巴州尉犁县737.7万亩红柳树迎来盛花期 在新疆巴州尉犁县境内的塔里木河两岸附近,一墩墩紫色、绿色、粉红色交

明阳电气:公司将在定期报告中公开披露报告期末的股东人数情况,请您关注公司的定期报告 明阳电气(301291)09月08日在投资者关系平台上答复了投资者关心的问题。

明阳电气:公司将在定期报告中公开披露报告期末的股东人数情况,请您关注公司的定期报告 明阳电气(301291)09月08日在投资者关系平台上答复了投资者关心的问题。

河北医保报销比例、返钱金额是多少?河北省退休人员医保新规2023年最新标准 随着河北省医保局的最新新规,退休人员的医保划账标准和报销方案经历了

河北医保报销比例、返钱金额是多少?河北省退休人员医保新规2023年最新标准 随着河北省医保局的最新新规,退休人员的医保划账标准和报销方案经历了  格力的空调模式图标含义(2023年09月08日格力空调模式图标含义) 1、模式标志是调制冷(雪花)制热(太阳)自动。2、除湿。3、和送风转

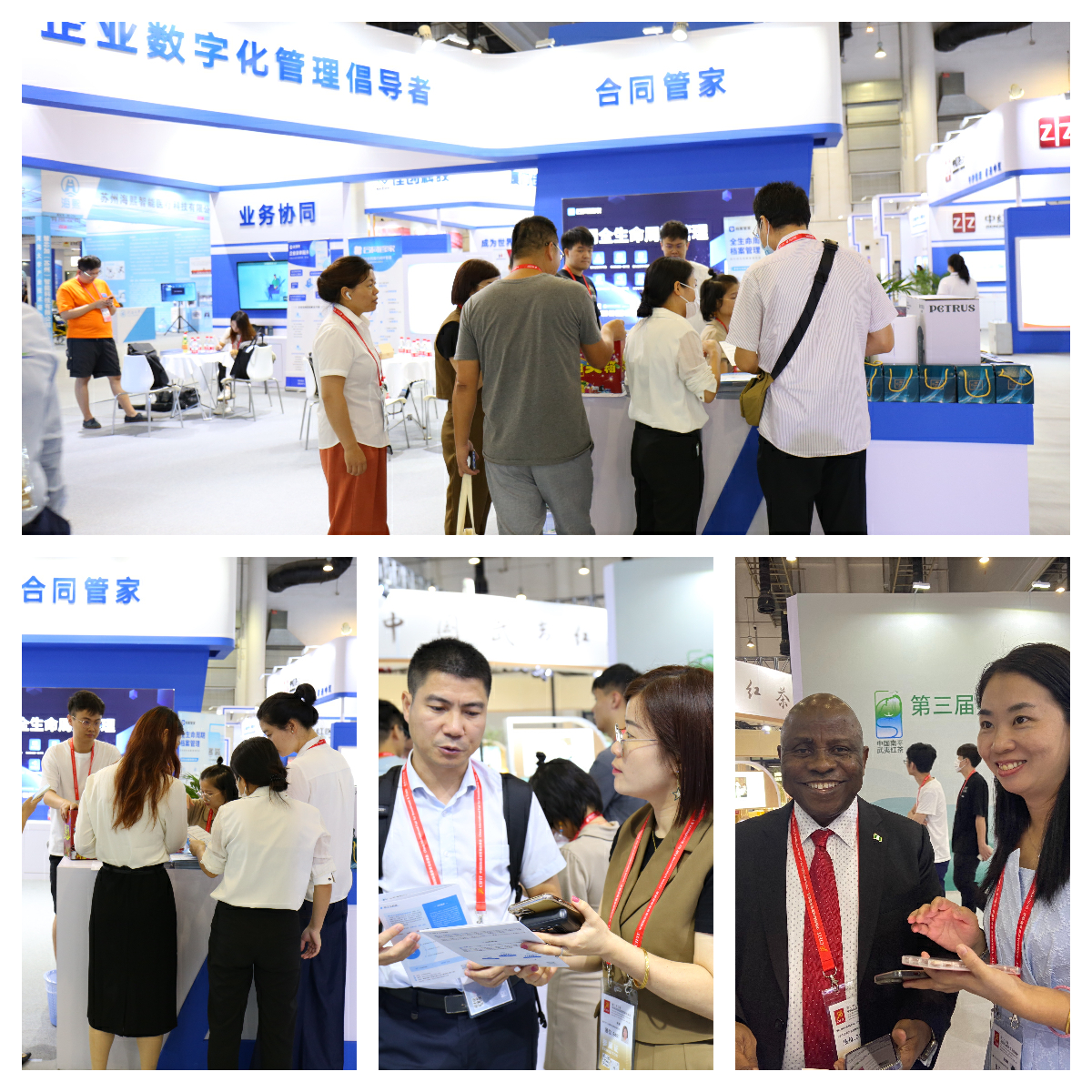

格力的空调模式图标含义(2023年09月08日格力空调模式图标含义) 1、模式标志是调制冷(雪花)制热(太阳)自动。2、除湿。3、和送风转  “合同管家”:被邀参加第23届“98中国投洽会”,现场受关注 [现场见闻]合同管家98投洽会受关注2023年9月8日,在第23届中国投洽

“合同管家”:被邀参加第23届“98中国投洽会”,现场受关注 [现场见闻]合同管家98投洽会受关注2023年9月8日,在第23届中国投洽  一起来看流星雨剧照高清图片(一起来看流星雨剧照) 1、1、《一起来看流星雨》五大主演。2、有山寨版《流星花园》之称的湖

一起来看流星雨剧照高清图片(一起来看流星雨剧照) 1、1、《一起来看流星雨》五大主演。2、有山寨版《流星花园》之称的湖  PC低迷周期寻亮点 机构关注“联想方案” 根据联想控股(3396 HK)半年报,今年上半年,公司实现收入约2012 86亿

PC低迷周期寻亮点 机构关注“联想方案” 根据联想控股(3396 HK)半年报,今年上半年,公司实现收入约2012 86亿